美国大多数最大的住宅建筑商都公开表示,2025 年房地产市场高峰期的情况比预期更为疲软,特别是在阳光地带的许多地区。

房地产市场环境疲软导致未售出库存增加。事实上,自从大流行的房地产热潮消退以来, 美国已竣工和未售出的新单户住宅数量 一直在上升:

- 2016 年 8 月 —> 61,000

- 2017 年 8 月 —> 63,000

- 2018 年 8 月 —> 69,000

- 2019 年 8 月 —> 79,000

- 2020 年 8 月 —> 52,000

- 2021 年 8 月 —> 34,000

- 2022 年 8 月 —> 45,000

- 2023 年 8 月 —> 72,000

- 2024 年 8 月 —> 105,000

- 2025 年 8 月 —> 124,000

上周公布的 8 月份数据(124,000 套未售出的已竣工新房)是自 2009 年 7 月(126,000 套)以来的最高水平。

让我们仔细看看数据,以更好地理解这可能意味着什么。

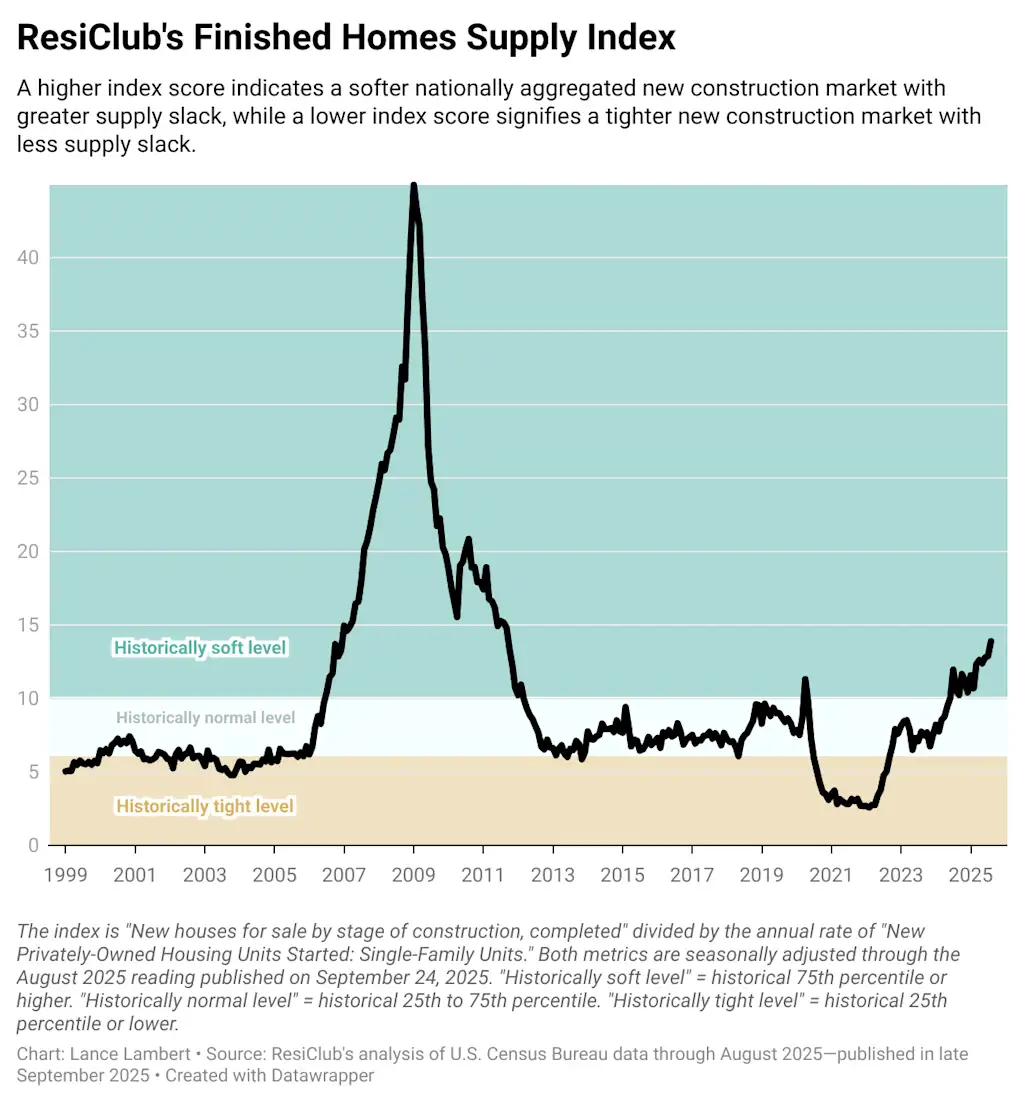

为了将已竣工和未售出的新单户住宅的数量纳入历史背景,我们有 残存俱乐部商品房竣工供应指数。

该指数的计算方式很简单:美国新竣工的未售出单户住宅数量除以美国单户住宅开工年率。指数得分越高,表明全国新建建筑市场疲软、更加疲软,而指数得分越低,则意味着全国新建建筑市场更加紧张、不那么疲软。

如果你看一下新完工的未售出单户住宅建筑占已开工单户住宅的百分比(见下图),它仍然表明我们已经获得了闲置(而且我们现在的闲置量比 2019 年大流行之前的还要多);然而,在全国范围内,这种疲软程度远未达到 2007-2008 年的程度。

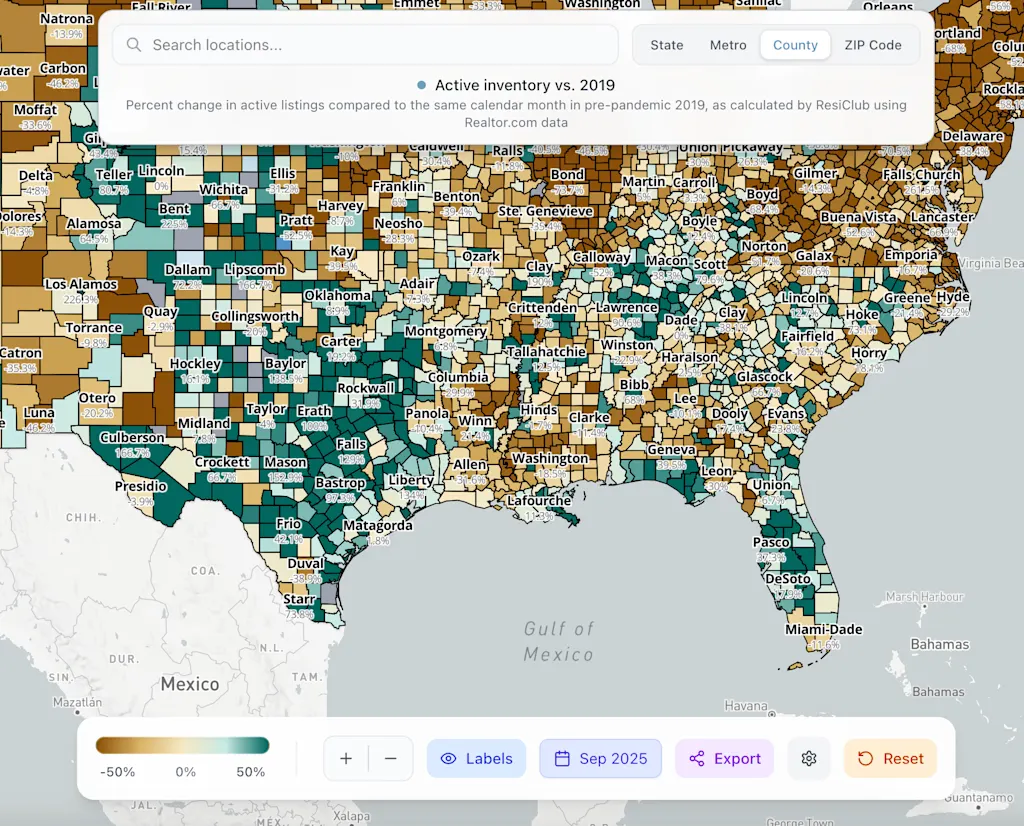

虽然美国人口普查局没有向我们提供这些未售出新建筑的详细市场细分,但根据待售房屋(包括现有房屋)的活跃库存总量,我们确实很清楚它们的位置。其中大部分可能位于西部山区和阳光地带,特别是海湾地区周围。

事实上,一些建筑商正面临价格压力,特别是在佛罗里达州和德克萨斯州的部分地区,这些地区的转售库存远高于 2019 年大流行前的水平。请参阅屏幕截图 残存俱乐部 终端 以下。

为了提供更大的激励措施并搬迁其中一些房屋, 阳光地带的许多主要住宅建筑商正在压缩利润。。

尽管房屋建筑商的利润率较疫情期间房地产繁荣的高点有所压缩,但与 2019 年大流行前的水平相比,一些房屋建筑商的利润似乎表现良好。然而,如果转售库存和未售出的已竣工新建筑库存明年继续上升(并且有必要进一步压缩利润率),我们可能会达到这样的程度:房屋建筑商的单户住宅活动许可和住房开工活动都进一步下降。我们将密切关注。

总体情况:现在的新建市场比几年前更加闲置,这为买家和投资者提供了一些杠杆作用 真的 市场与房屋建筑商谈判更好的交易。

Fast Company 最具创新公司奖的截止日期延长至太平洋时间 10 月 10 日晚上 11:59。今天申请。

回归参加周六普渡大学的返校赛")

{kind=link}